Estabilidad y mejora se mantienen en mercado de oficinas de Costa Rica

Tasa de disponibilidad, rotación de inventario, absorción y precios muestran indicadores sanos para inversionistas

Por Comunicación Newmark Grubb Central America

comunicacion@ngcentralamerica.com

La introducción desmedida de inventario y las altas tasas de disponibilidad son cosas del pasado para el sector de oficinas de Costa Rica, el cual según el último reporte trimestral de la consultora Newmark Central America, goza de muy sanos y mejorados indicadores.

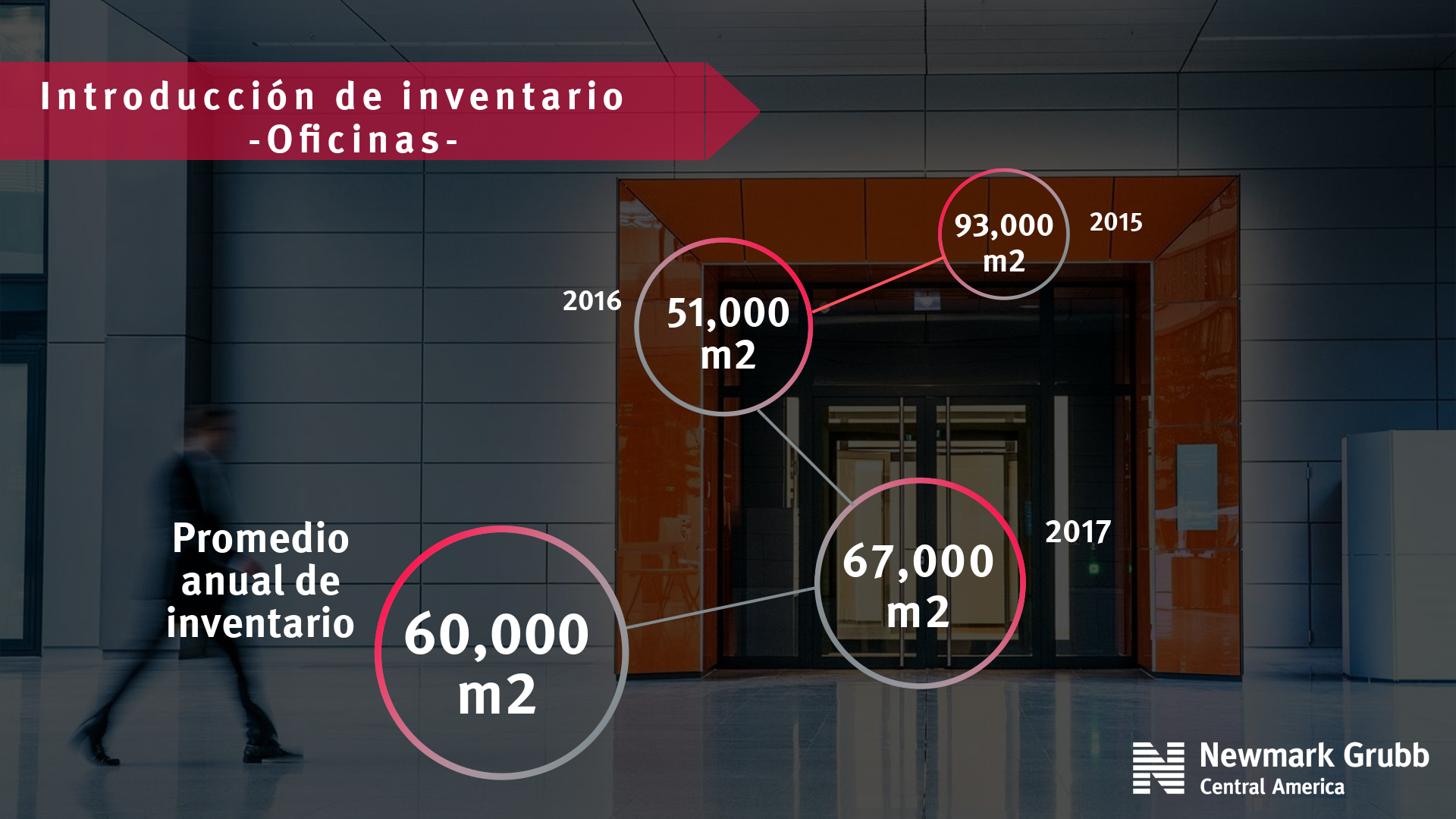

Luego de que en el 2015 el mercado recibiera un aumento del casi 50% anual de nuevo inventario (93.000 metros cuadrados), durante 2016 y 2017 la introducción de espacios se considera sana (de 51.000 m2 y 67.000 m2 respectivamente), pues ha permitido que el inventario se absorba y que las tasas de disponibilidad se mantengan estables.

En promedio, el inventario nuevo por año llega a los 60.000 m2 con una absorción neta (área ocupada menos área desocupada) muy cercana a esa cifra. De continuar el ritmo actual, el 2018 cerrará con una cifra similar a esa y moderada.

Tales indicadores se consideran sanos porque permiten que las tasas de disponibilidad (porcentaje de espacios disponibles) se acerquen más al 10%, nivel de equilibrio. De hecho, desde el 2014 el segundo trimestre de 2018 ha sido el punto que ha presentado la tasa general más sana con 13.74%.

Al excluir, los inmuebles clase C (edificios que en muchas ocasiones no cumplen con requisitos básicos para ser utilizados), el indicador baja a 10, 71%, un número más que alentador.

De acuerdo con Newmark, lo anterior es el resultado de un trabajo responsable realizado por analistas, desarrolladores y comercializadores. El objetivo es que el mercado continúe en la misma dirección y que los desarrolladores verifiquen la introducción de nuevo producto con estudios de mercado detallados que respalden la existencia de una demanda comprobada de producto.

Newmark realiza reportes de mercado cada trimestral a los cuales usted puede acceder y además, cotizar estudios especializados por zona geográfica, tipo de edificio, cliente, sector, entre otros. Comuníquese con nosotros escribiendo a info@ngcentralamerica o comunicacion@ngcentralamerica para obtener más información.

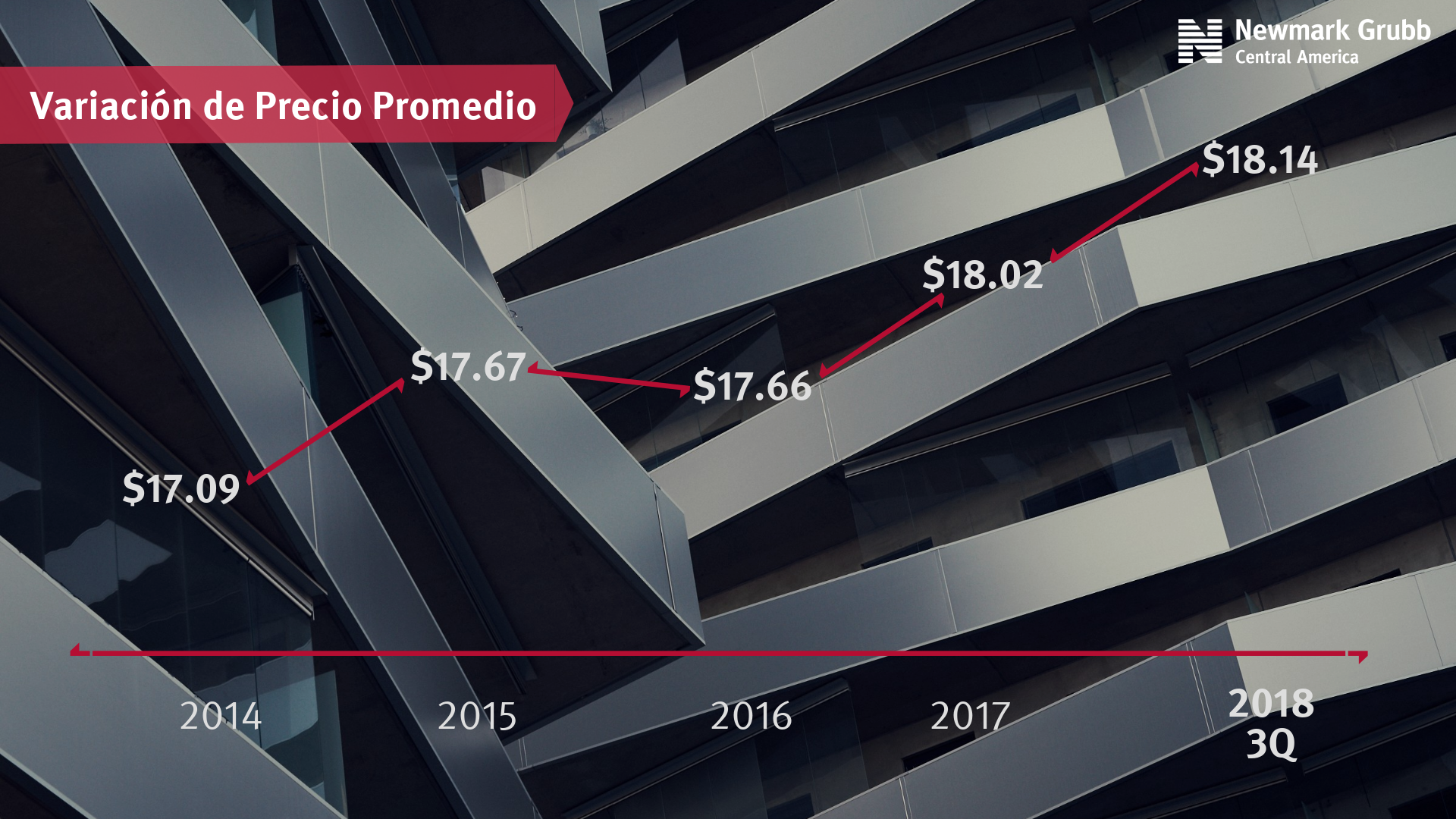

Mayor precio desde 2014

Como parte de la recuperación, en los últimos 4 años se ha dado un ajuste paulatino de precios con un incremento de $1.00, pues en 2017 la cifra era de $17.09 por m2 y en el último trimestre se registró $18.09.

A pesar de este leve incremento, Frank Quirós, consultor y analista de mercado de Newmark, recomienda tomar en cuenta la diferencia entre el “asking price” y el “precio de cierre”, donde las diferencias pueden ser significativas. De hecho, es completamente normal y esperado que los inquilinos negocien el precio inicial hacia la baja.

Según Quirós, existen factores que pueden favorecer la posición del inquilino para negociar un mejor precio como por ejemplo, áreas de arrendamiento mayores a las esperadas, un perfil de inquilino destacado y prestigioso, la ocupación actual del inmueble de interés, así como la competencia en la zona.

Las diferencias entre precio inicial y de cierre pueden oscilar de un 10% a un 20%. Sin embargo, la variación es relativa por lo que se debe analizar cada zona micro por separado, ya que la competencia en cada subsector y entrada de nuevo producto determinan en gran medida este potencial de negociación.